通訳・翻訳業のインボイス制度への対応

講演者:税理士 福島宏和さん

本特集では、日本翻訳連盟主催の翻訳祭やセミナーから選りすぐった講演の抄録をお届けします。今回は、個人事業主の確定申告を専門に扱う税理士の福島宏和さんにセミナーでお話しいただいた 2023 年 10 月 1 日から導入されるインボイス制度(適格請求書等保存方式)への対応について、以下の内容で4部に分けてご紹介します。

1部 インボイス制度の基本と実務内容

本日受講されるのは、次のいずれかもしくはこれらに近い立場の方だと思います。

- ① 個人で通訳・翻訳業で消費税の申告している人

- ② 個人で通訳・翻訳業で消費税を申告していない人

- ③ 主に法人で通訳・翻訳業の人に仕事を依頼する側の人

この三者それぞれの方に向けて、インボイス制度の理論的な背景や数字を中心に、具体的な対応のベースとなることをお話していきます。

最初に、便宜的な言葉の統一についてお伝えしておきます。まず、発注する側(法人など)のことを「企業」という言い方をします。一方で、通訳・翻訳を受注する側を個人」という言い方をさせていただきます。

よくわからない、大変だという声を聞きますが、そもそもなぜこのタイミングでやろうとしているのか、理屈的な背景を踏まえてその仕組みを見ていくと、また見方が変わるかなと思います。

●インボイス制度が導入される理由

まずインボイス制度が必要な理由は何かというと、「消費税を請求できる人をはっきりさせる」、これが目的であり導入の理由です。言い方を変えると、今の消費税に関する問題点を解決するという趣旨です。今の消費税が平成元(1989)年から始まって、三十数年が経ちますが、実は始まった時からずっと想定されていた問題点があります。

消費税が導入された当時、私は中学生でしたので詳しくはわかりませんが、それでも今までに全くないものが入るということで、けっこうな混乱があったのではないかと思います。その中で、多少の不具合に目をつぶりながらもやってきて、少しずつ不具合なところを埋めてきた歴史があります。

今回のインボイスもその一環で、消費税の問題点を解決する手段なのです。そしてインボイス制度は、あくまで消費税に関する制度です

消費税というのは、原則として日本国内での取引に関して発生するものです。ですから、たとえば個人が海外の法人から仕事を受けたという場合、そもそも日本と外国の取引に関しては、消費税は出てこないので、本日のインボイス制度の話とは無関係です。

また、たとえば個人の収入が多い少ないとか、本業でやっているか副業でやっているかとか、青色申告か白色申告かなど、それぞれの方が置かれた状況にかかわらず、インボイス制度はあくまでも「消費税が関わる取引をしているか、していないか」によって考えていくことになります。その前提でこの後の話をお聞きいただければと思います。

●今の消費税の問題点

今の消費税の問題点とは、「消費税が国に届かない」ことがあるということです。具体的に、私が2021年に出した『これって経費になりますか?』(税務経理出版)という本の中の図を引用しながら説明していきます。

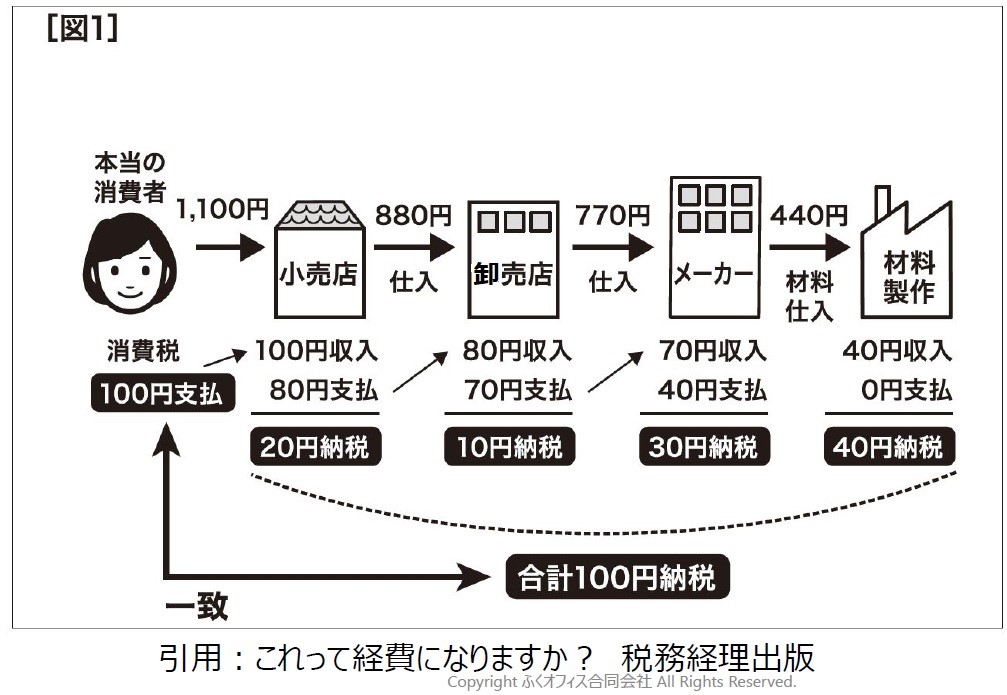

どこかの小売店で、1000円+消費税10%で1100円の買い物をしたとします。みなさんが1100円払う側だと思ってください。1000円の商品に消費税100円を載せて1100円をお店に払い、商品をもらって帰ってくる。みなさんとしては消費税として100円の税金を払っているわけですから、当然この税金が国に行って、何か世の中のことに使われる仕組みになっているんだろうなと考えていると思います。

ところが、図1のように、消費税というのは広く分担して払うという考え方があります。

もう少しかみ砕きますと、まず消費者が買い物をして消費税100円を小売店に払いました。今度は小売店を主人公にしますと、売り上げが1100円で、消費税として100円をもらいました。一方でその商品を880円で仕入れた時に、卸売店に消費税80円を払っています。消費者から消費税100円をもらって卸売店に消費税80円を払っているので、差額の20円を国に納税することになります。ですから、消費者は100円払っているけれども、ここでは20円しか国に行かないんですね。

次に卸売店の立場から見ますと、880円で売り上げて消費税として80円もらいます。そしてメーカーから770円で仕入れる時に消費税70円を払っているので、差額の10円を国に払います。この時点で消費税100円のうち、20円と10円が国に行きます。同様のことを繰り返して、消費者、小売店、卸売店、メーカー、材料製作会社がそれぞれ払い、トータルで消費税100円が国に行く。このように分担して支払う方式をとっています。まずはいろいろな人が分担して消費税を払っている、ということをここでは押さえてください。

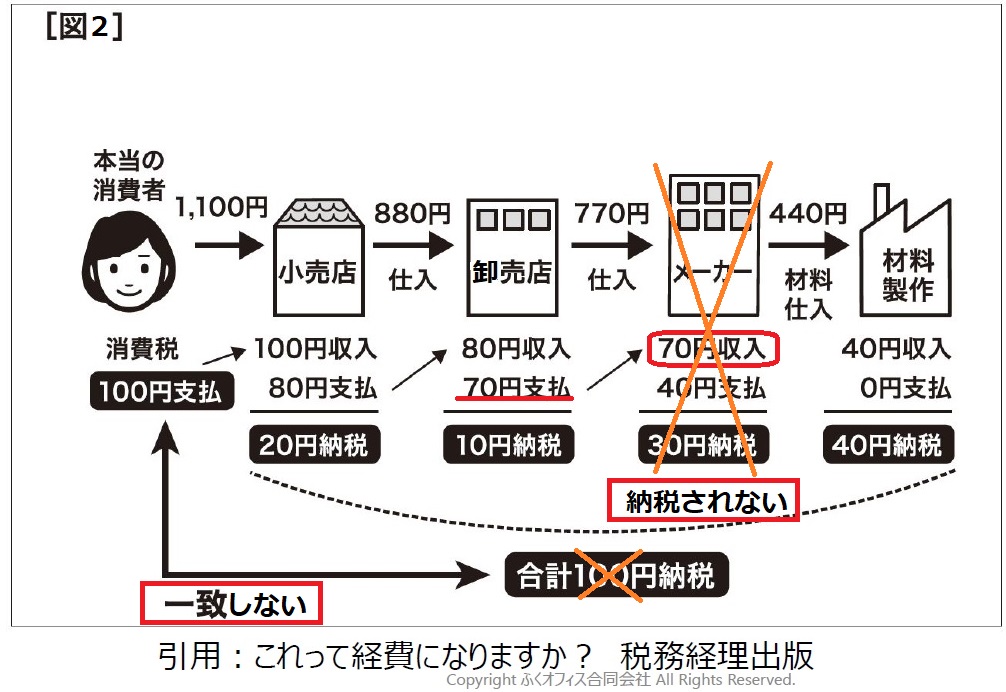

今度は、このメーカーが何らかの理由、たとえば始まったばかりの会社であるとか、売り上げが1000万円に達していないなどで、消費税の納税義務がない図2のケースを見てみます。

この場合、まず卸売店の立場から言うと、メーカーが消費税納税の義務があるかないかはわかりません。ですからメーカー側が770円の請求書を出してくれば、普通に消費税を70円払ってしまいます。そうなると卸売店は、小売店からもらった消費税80円からメーカーに払った消費税70円を引き算した10円を国に納税するわけです。

一方で、メーカー側は、消費税を70円もらっているわけですが、そもそも納税義務がないので、このお金からは国に消費税が納税されません。結果的に、100円全部が国にいかないという問題が起きてしまいます。

●インボイス制度導入で変わること

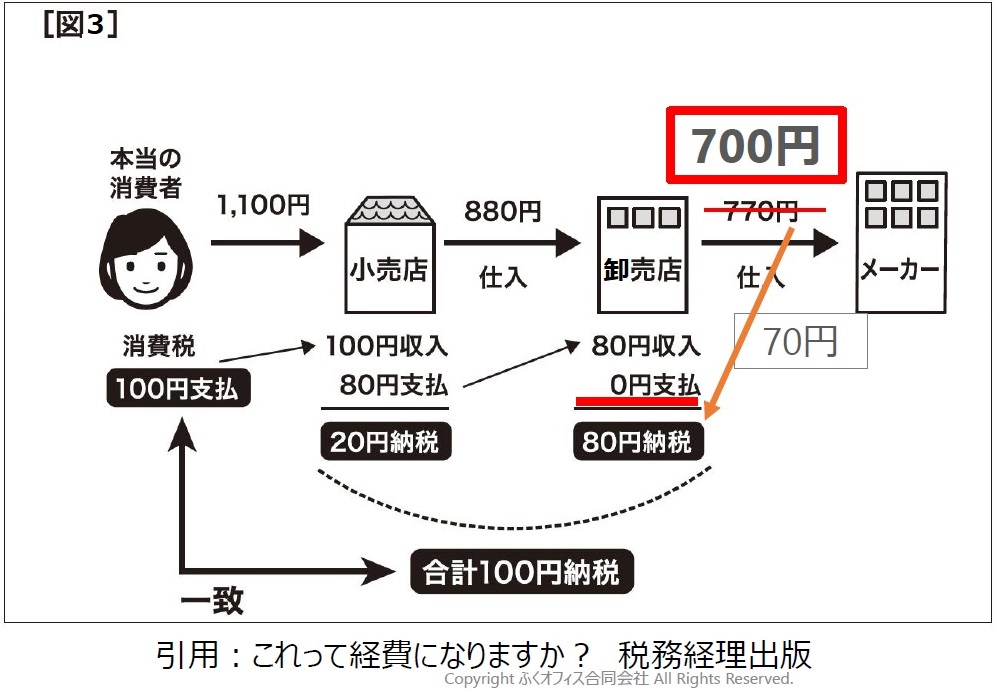

この問題点が、インボイス制度が導入されることでどう変わるか。卸売店の立場で考えると、メーカーが消費税の申告をしているか、していないかがわかるようになります。

基本的に納税義務のないメーカーからは消費税の請求は来ないので、770円ではなく700円払うようになり、卸売店の手元に70円ストックされます。一方で、小売店から消費税80円をもらっていますが、メーカーには払っていないので、80円をそのまま納税します。この80円と小売店が納税する20円で合計100円、消費者が払った消費税がちゃんと国に行くことになります。

これがインボイス制度による問題解決方法なのです。図2の状況から図3の状況に移していくことがインボイス制度の実現によって求められているということです。

これをみなさんのお仕事に当てはめると、卸売店が発注する企業側、メーカーが受注する個人側というふうに考えられると思います。

これからインボイス制度が始まることで、初めて消費税の申告をするようになる人も出てくると思いますが、消費税を請求すれば、図2の70円がもらえるようになるわけです。そのためにはどんなことしたらいいのかが次です。

●消費税を請求するには

インボイス制度が始まるのは2023年10月以降ですが、個人でも法人でも消費税を請求するには次の三つが必要です。

- ① 登録事業者になること

- ② インボイスを発行すること

- ③ 預かった消費税を申告・納付すること

登録事業者になることは、書類1枚出せばできるので、そんなに難しいことではありません。具体的な書類の書き方は調べればいろいろ出てくると思いますので、今日は割愛させていただきます。インボイスは、売り上げの時に発行します。

端的につきつめると、これだけです。インボイス制度導入後、これまでやってこなかった人も、消費税を請求していくためにはこの三つを行えばよいので、この三つのポイントをさらに掘り下げて解説していきます。

●インボイス制度導入へのスケジュール

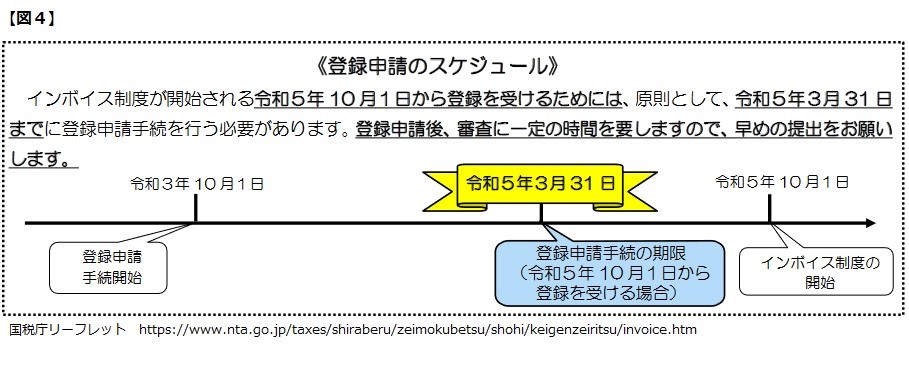

図4は、インボイス制度導入へのスケジュールをまとめたものです。大事なポイントが二つあります。

一つは、来年の令和5(2023)年10月1日からインボイス制度が始まりますが、その半年前の令和5(2023)年3月31日までに、事業者登録の申請をしてください。正式には「適格請求書発行事業者の登録申請書」という書類1枚を3月31日までに出します。これにより10月1日からも消費税を請求することができます。

もう一つは、図4に書いてあるように「早めの提出をお願いします」ということです。3月31日を1日でも過ぎたら絶対にダメということはありませんが、原則は3月末までに出すものと考えておいてください。

●インボイスの作成

次に、インボイスの発行方法と、消費税の申告・納付をどのように行ったらよいかについて、具体的に掘り下げていきます。

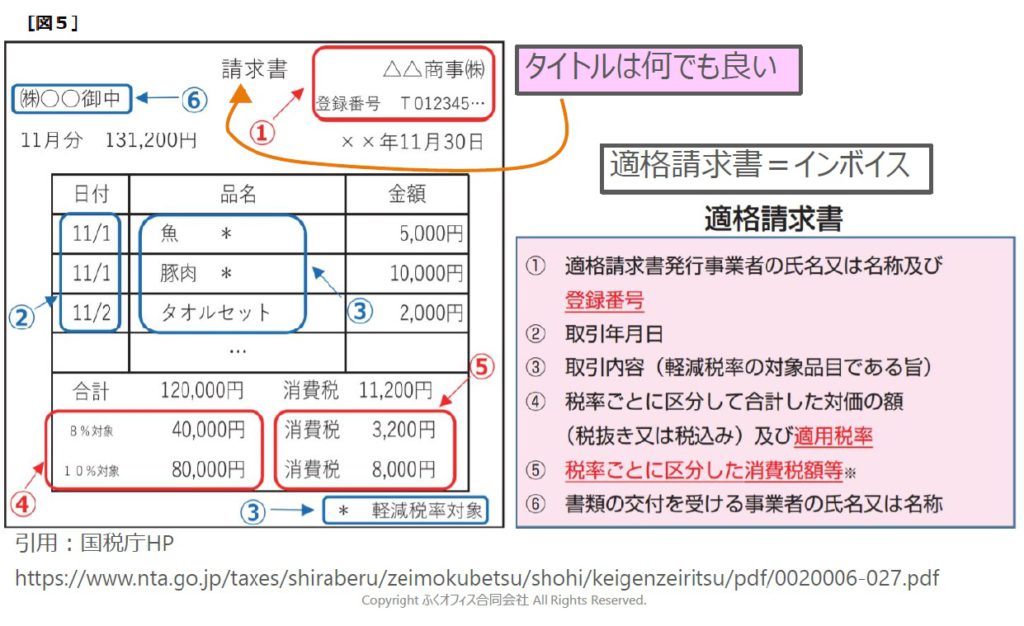

図5は、インボイスの作例です。まず、言葉の定義ですが、消費税の法律用語では、インボイスのことを「適格請求書」と呼んでいます。「適格請求書」という言葉が出てきたら、インボイスのことなんだと頭の中で変換して読んでください。

このインボイス作成の注意ポイントが、図5のピンク色のところに書いてあります。タイトルは何でもOKです。つまり「インボイス」とか「適格請求書」という名前で書類を発行しなくてもよいということです。この例だと「請求書」と書いてあります。

現実的には、今まで発行していた請求書の様式を一部変更することで、インボイス制度に適応した適格請求書にすることができます。原則は個人側が請求書を発行して法人側が払うのですが、通訳・翻訳業界ですと、場合によっては法人側で支払いのお膳立てをしてくれているケースもあるそうなので、その場合は企業側の注意点ということになります。

そしてこの中で、赤い枠で囲まれたところを特に注意してください。

まず①です。△△商事㈱のところは自分の名前なので問題ないですが、その下の「登録番号」が必要になります。頭にアルファベットのTをつけて13桁の番号をここに入れます。

この番号は、先ほどお伝えした「適格請求書発行事業者の登録申請書」を出すと発行されます。ただ、この申請書を提出してから登録番号が発行されるまでにタイムラグがあります。この数カ月ですとだいたい2週間くらいで発行されているケースが多いですが、間際になるとすごい量が出てくるので時間がかかります。いずれにしても申請書を出すことで登録番号が発行されますので、その番号をここに書くということになります。

もう一つ、今までと変える必要があるのが④⑤です。軽減税率の8%はおそらくこの業界は出てこないと思いますので、10%だけでいいと思いますが、たとえばこの例だと、10%のものが8万円あって消費税が8000円で請求しています。このように、消費税抜きでいくらになるか、それに消費税いくらを請求するかということをはっきりここに書いてください。

④の消費税の税率は、基本10%とわかっていても書くことになっていますので、軽減税率が無い人でも「10%対象」という文字を入れてください。

登録番号①、税率を付記した税抜き金額④、税の金額⑤、この3点ができていればインボイスの要件は満たしています。今まで請求書を書いている方は今やっているものを一部見直せばよいということですので、それほど苦労することはないと思います。

請求書発行のアプリを使っている方も、インボイス対応のバージョンアップがされるでしょうから、それに従って行っていけば大丈夫です。インボイスの作り方はここまでです。

(2022年8月24日JTF会員無料特別セミナーより編集)

◎講演者プロフィール

福島宏和(ふくしま ひろかず)

福島宏和税理士事務所所長、ふくオフィス合同会社代表社員

日本初、個人事業主専門の確定申告代行サービスを提供(広島から全国対応)

1976年群馬県生まれ。2009年独立開業。累計申告数約1300件以上。「税理士は敷居が高い」「税理士は自分で帳簿記入できない人は相手にしない」といった先入観をなくすことをモットーに、読者やお客様に分かりやすい説明と、作業量を最小にできる工夫を行う。現在は確定申告に加えて、フリーランスなどの資金繰り、利益の計画管理、コーチングによる課題発見・解決を通じて本業に専念できる環境づくりに貢献している。

著書『フリーランス・個人事業の絶対トクする! 経費と節税』(ダイヤモンド社)『これって経費になりますか?』(税務経理通信)