通訳・翻訳業のインボイス制度への対応

講演者:税理士 福島宏和さん

2部 個人事業者の対応策

インボイスの作り方までを見てきましたが、続きまして申告のお話をしていきます。

●個人事業主の消費税申告の時期と方法

消費税の申告はいつ行うのか、という質問をよく受けるのですが、これは、通常の確定申告と同時に行います。みなさんは、1月1日から12月31日までの所得税の確定申告を、翌年の3月15日までに行っていると思います。それと同時に、消費税の申告書という新たな提出書類が増えることになります。

ただし、1年目だけは、インボイス制度がスタートする10月1日から12月31日までの3カ月分の消費税の計算をして、3月15日に出すということになります。厳密には消費税の申告期限は3月31日なのですが、現実的には消費税だけ後から申告することはできないので、普通の確定申告と同時に申告すると覚えておいてください。

会計ソフトを使っている方は、いま使用しているソフトをひと工夫することで消費税にも対応できるようになります。ほとんどのソフトはもう消費税に対応するようになっていると思います。入っていない場合は何らかのバージョンアップをして対応可能にすればよいのですが、基本的には普段入力しているもののどこかに「消費税」という項目があるので、そこだけちゃんと入力すればよいわけです。

このあと説明する簡易課税の場合は、会計ソフトの売り上げの時に「第5種」と入れるだけです。

会計ソフトで作業がそれほど増えることはないですし、消費税専用で新たに帳簿をつけなければいけないのかという質問も受けますが、それも特にありません。今まで入力していたものに加えて1項目増えるだけということです。

会計ソフトを使わずに申告されている方の多くは、おそらく国税庁の確定申告書作成コーナーを使って申告書を作っているかと思います。実はそこで消費税の申告書も作れるようになっています。

結論を言いますと、簡易課税を前提として、年間の売り上げの合計がわかっていれば消費税の簡易課税申告書はすぐ作れますので、それほど大変と考えなくても問題なく対応可能だと思います。簡易課税についてはまた後で説明します。

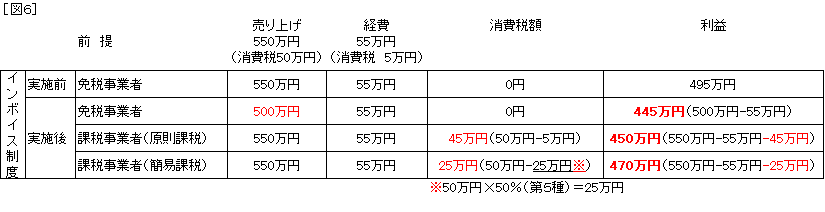

●消費税の計算方法とインボイス制度実施前の利益

続いて、具体的に消費税はどのくらいになるのか、その計算について説明します。もちろんそれぞれの状況によって変わってきますが、ここでは基本的な考え方をお伝えします。前提を以下の通りとします。

- ある個人事業主の売り上げが550万円で、そのうち消費税を50万円もらっている

- 経費が55万円、これには消費税5万円が含まれている

インボイス制度実施前は、単純に売り上げ550万円から経費55万円を引いた差額の495万円が利益となっていました。これがどう変わるかが次です。

●免税事業者のままの場合の利益

まず、インボイス制度に入らず、免税事業者のままでいる場合です。

この場合は、売り上げ550万円がどういう前提を置くかということがありますが、今日はいったん税金が多くなるほうに寄せています。つまり、消費税がもらえなくなるとしたら、という前提で計算していきます。

仮に消費税が全く入らなくなったとすると、売り上げは500万円になります。一方で経費は変わらないという前提でいきますと、収入が500万円、経費が55万円で、差し引き445万円が利益になります。インボイス導入前は495万円なので、だいぶ減ってしまったということになりますね。

●課税事業者になる――原則課税の場合の利益

今度は課税事業者の場合です。登録事業者になって、消費税の申告をするとどうなるか。この場合、原則課税と簡易課税がありますが、はじめに、原則課税を選んだらどうなるかという話をします。

前提は一緒です。消費税の計算はどう行うかというと、まずは売り上げでもらった消費税50万円を引っ張ってきます。一方で、経費で支払った消費税5万円を引っ張ってきます。そして、もらった消費税から払った消費税を引き算すると45万円。これを消費税として納めるようになります。そうすると、収入が550万円、支出は経費55万円と消費税45万円が出ていきますので、差し引きで450万円となります。先ほどよりはこれでも手取りが増えていますね。

●課税事業者になる――簡易課税の場合の利益

では、簡易課税を選んだらどうなるか。前提は一緒です。変わるのは消費税額です。もらった消費税は50万円で同じですが、原則課税の場合は5万円でした。これが簡易課税にした瞬間に跳ね上がります。なぜかというと、簡易課税の場合は支払ったほうの消費税に関しては計算しません。もらったほうしか見ないのです。そして、もらった消費税の半額を引けることになっています。

この「半額」の部分をどのように決めるかというと、通訳・翻訳業の場合は、第5種という分類に入ります。第5種とは主にサービス業で、50%と決まっていますので、この例では50万円の50%で25万円となります。会計ソフトを使う時も、国税庁のホームページなどで消費税の申告書を作る時も、第5種という言葉を知らないと作れないので、ぜひ覚えておいてください。

もらった消費税から50%の25万円を引き算すると、残りも50%で25万円。これが消費税額になります。原則課税に比べるとだいぶ消費税が安くなっています。そして手残りの利益は、売り上げ550万円から経費55万円と消費税25万円を引くので、470万円となります。

ここまでをまとめると図6のようになります。

まず、インボイス制度実施前は利益が495万円ありました。インボイス制度実施後、それぞれの条件に応じて計算していくと一番多く残るのは、簡易課税を選んだ場合ですね。

インボイス制度の実施によって、今まで本当はもらってはいけないのに消費税をもらっていたという人が本来通りの申告をするとなると、当然出ていくお金が増えてしまうのですが、その中でなるべく手元にお金を残そうと思ったら、通訳・翻訳業の場合は一般論的には、簡易課税が有利だと考えられます。

簡易というだけあって計算の仕方も楽ですし、手元に残るお金も多くなるという意味でも、簡易課税制度を選んでインボイス制度を行うのがよいのではと思います

この簡易課税制度を使っていくために、注意点が一つあります。簡易課税を選ぶ場合、2023年中に届け出が必要ということです。今日は詳しい書き方などは説明しませんが、これもA4の書類1枚の提出なので、それほど難しくありません。登録事業者になるための申請書を出す時に簡易課税の届け出も合わせて提出すると、忘れることがなくてよいと思います。

◎講演者プロフィール

福島宏和(ふくしま ひろかず)

福島宏和税理士事務所所長、ふくオフィス合同会社代表社員

日本初、個人事業主専門の確定申告代行サービスを提供(広島から全国対応)

1976年群馬県生まれ。2009年独立開業。累計申告数約1300件以上。「税理士は敷居が高い」「税理士は自分で帳簿記入できない人は相手にしない」といった先入観をなくすことをモットーに、読者やお客様に分かりやすい説明と、作業量を最小にできる工夫を行う。現在は確定申告に加えて、フリーランスなどの資金繰り、利益の計画管理、コーチングによる課題発見・解決を通じて本業に専念できる環境づくりに貢献している。

著書『フリーランス・個人事業の絶対トクする! 経費と節税』(ダイヤモンド社)『これって経費になりますか?』(税務経理通信)